Los mercados de alquiler de PEMP se han recuperado más de lo previsto en 2020, y en la mayor parte de los países los mercados y la economía en general pueden recuperar los niveles de 2019 a finales de este año o a principios de 2022, de acuerdo con el último análisis realizado por Ducker para la Federación Internacional de Acceso Motorizado (IPAF).

En general, la mayor parte de los mercados de Europa, Estados Unidos y Oriente Medio se han recuperado más rápido de lo previsto en los informes de alquiler de 2020, aunque el temor a una quinta ola de COVID-19 y los posibles confinamientos y restricciones en algunos países de Europa Occidental moderan el optimismo a finales de 2021.

El Informe de IPAF sobre el mercado mundial de alquiler de acceso motorizado de 2021, recientemente publicado, muestra que la pandemia no ha dejado secuelas permanentes ni ha obligado a las empresas a reducir la plantilla ni el tamaño de la flota. Al contrario, la mayor parte de las empresas han consolidado y asentado sus inversiones con vistas a incrementar sus operaciones en línea con la creciente demanda, restaurando las tasas de uso (que habían caído al 58 % de media en los diez países europeos estudiados a finales de 2020), con unas tarifas de alquiler estables y previsiones de crecimiento modesto en 2022.

La mayor parte de las empresas que respondieron a la encuesta de Ducker tienen previsto recuperar la inversión para ampliar la flota y para usar fuentes de alimentación ecológicas a partir de 2022. A finales de 2021, casi todos los países han experimentado un rebote en la actividad que prácticamente ha anulado los efectos de la pandemia y de los sucesivos confinamientos. Aunque la caída general de los ingresos fue menos dramática de lo esperado y previsto en el informe del año pasado, los mercados europeos han sufrido un fuerte golpe debido a la pandemia.

El informe indica que Dinamarca (0 %), Suecia (-2 %) y Alemania (-4 %) son los países menos afectados en ingresos por alquileres durante 2020 debido a las medidas con las que se enfrentaron a la pandemia: confinamientos totales breves o, en el caso de Suecia, la renuncia a imponer un confinamiento a nivel nacional. En cambio, España (-13 %), Italia y Francia (-12 %) y el Reino Unido (-10 %) sufrieron caídas superiores al 10 % en los ingresos del mercado de alquiler en 2020. Los países europeos estudiados experimentaron una caída media del 8 %, mientras los Estados Unidos cayeron un 7 %.

Alemania adelantó a Francia y al Reino Unido y a finales de 2020 era el país europeo con la mayor flota de PEMP/PTA, mientras el Reino Unido experimentó una leve caída en la flota durante el pico de la pandemia. Los tres países tienen flotas de casi 60.000 unidades. Se prevé que la flota en Francia aumente en 2021 y podría volver a ser el país europeo con la mayor flota. La tendencia general hacia las fuentes de energía ecológicas no se ha visto interrumpida por la pandemia, aunque gran parte de la inversión se ha retenido entre 2020 y 2021.

La flota solo se redujo en 2020 en el Reino Unido (-2 %) y en los Países Bajos (-1 %), donde se vendieron máquinas antiguas o especializadas en el mercado de segunda mano. Esto permitió a ambos países mitigar la caída en la tasa de uso.

España (-14 %), Italia (-13 %) y Francia (-12 %) estuvieron entre los más afectados de Europa si analizamos los ingresos por unidad debido al impacto de la pandemia y a los largos confinamientos nacionales, en combinación con otros factores subyacentes que acentuaban la inseguridad económica, incluyendo el impacto del Brexit en las relaciones angloeuropeas. España e Italia experimentaron también una modesta ampliación de la flota en 2020, lo que redujo la tasa de uso general y los ingresos por unidad. Francia, España, los Países Bajos y Alemania vieron una caída general en las tasas de alquiler de entre un 2 % y un 7 %.

Después de tres años de estabilidad hasta 2019, el período medio de retención en Europa cayó ligeramente debido a la reducción de flota de algunas empresas de alquiler y al aumento del valor de mercado de las máquinas usadas debido al aumento de precio y de los tiempos de entrega de los fabricantes de equipos originales a finales de 2020, una tendencia que continúa en 2021.

En general, la perspectiva para 2021 es que los países más afectados en 2020 experimentarán un rebote más potente tras la reapertura de la construcción y de la sociedad en general, con una recuperación económica sostenida.

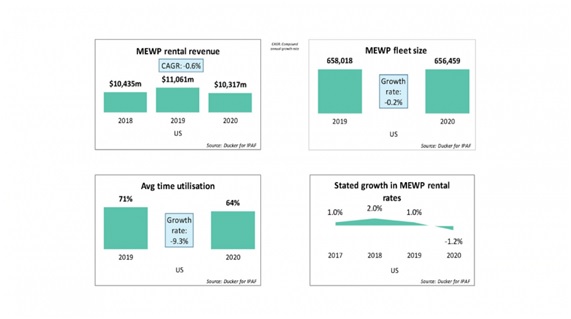

En los Estados Unidos, a pesar del optimismo general a finales de 2019 con el cambio en la presidencia y algunas inversiones durante los primeros meses de 2020, las empresas redujeron drásticamente el gasto en máquinas nuevas en 2020 tras la llegada de la pandemia, lo que estabilizó el tamaño de la flota durante el año en poco más de 650.000 unidades.

Como en el Reino Unido y en los Países Bajos, algunas empresas se deshicieron de algunas de las máquinas más antiguas o menos versátiles para mantener los niveles de rentabilidad. Habitualmente esas máquinas fueron vendidas como equipos de segunda mano a otras empresas de alquiler, lo que permitió a las empresas pequeñas y medianas ahorrar dinero en la compra de maquinaria y también dar respuesta a la demanda específica de los clientes en cuanto a volumen o especialización. La inversión cayó aproximadamente un 67 % en 2020 y se prevé que recupere un 45 % a finales de 2021. La tasa de uso bajó al 64 % en 2020 pero se prevé que se recupere hasta superar la media de uso anterior a la pandemia en Estados Unidos alcanzando aproximadamente un 74 % a finales de 2021.

Como en 2020, el informe también se centra especialmente en el mercado chino e incluye un informe sobre Arabia Saudita, EAU y Qatar, países miembros del Consejo de Cooperación del Golfo (CCG). El informe sobre China presenta una imagen de un mercado de alquiler de PEMP/PMA que sigue creciendo a una velocidad sin precedentes, afectado marginalmente por la pandemia del coronavirus y que seguirá creciendo en tamaño de flota y penetración en el mercado.

La tasa de uso general se redujo ligeramente y las tasas de alquiler cayeron de forma considerable en China en 2020, pero el tamaño total de la flota siguió aumentando y se prevé un incremento desde poco más de 200.000 unidades a finales de 2020 a unas 300.000 al final del año.

Esta expansión también se ve reflejada en el aumento constante de los ingresos por alquiler, desde 703 millones de euros en 2019 hasta 974 millones de euros en 2020 y con previsión de superar los 1.150 millones de euros a finales de 2021. A pesar de esta gran expansión, el mercado de alquiler de PEMP/PTA en China todavía tiene una gran capacidad de crecimiento y no está en absoluto saturado. Las empresas de alquiler esperan seguir incrementando sus flotas durante los próximos años, y el volumen total de unidades de alquiler seguirá aumentando a tasas superiores al 20 % de crecimiento anual.

La imagen es más diversa en Oriente Medio, y mucho más similar a lo que sucede en el mercado europeo. Como en casi todo el mundo, los países de Oriente Medio sufrieron el impacto de la pandemia y vivieron una caída drástica en los ingresos entre 2019 y 2020, debido principalmente al aplazamiento de grandes proyectos de construcción. La caída en los ingresos se debió al descenso en la tasa media de uso, en el tamaño de la flota y en las tasas de alquiler. Todos estos indicadores se redujeron significativamente debido a la caída de la demanda durante los meses de mayor incidencia de la pandemia. El informe indica que la caída del 14 % en los ingresos por alquiler se recuperarán en un 9 % en 2021, por lo que el mercado general quedará un 5 % por debajo del valor que había a finales de 2019.

Durante la pandemia, las tasas de uso cayeron desde el 75 % de 2019 a solo un 65 % en 2020, y se espera que llegue a aproximadamente un 70 % a finales de 2021, por lo que alcanzará valores similares a los que había antes de la pandemia en la mayor parte de los países europeos y en los Estados Unidos.

Al igual que en Europa y los Estados Unidos, se espera que la inversión se recupere tras una caída del 86 % en 2020. La inversión en 2021 está por debajo de lo que se esperaba en Arabia Saudita si no se hubiera producido la pandemia. En cambio, está creciendo con mucha más fuerza en los EAU y Qatar, ya que la recuperación de proyectos de construcción aplazados como la Expo 2020 en los EAU y la FIFA World Cup 2022 en Qatar ha dado alas a la demanda.

● Para un análisis detallado de los mercados europeo, estadounidense, chino y de Oriente Medio, los informes de mercado global de alquiler de acceso motorizado de IPAF 2021 y 2020 están disponibles para comprar en www.ipaf.org/reports, con un importante descuento en los precios de compra para afiliados de IPAF. El informe de 2020 también está disponible para comprar; los informes de 2019 y anteriores pueden verse o descargarse gratis. Haga clic para ver un seminario web gratuito basado en los principales hallazgos del informe de 2021.