Durante la Convención de la ERA (European Rental Association) se dieron a conocer los principales datos y previsiones del mercado europeo del alquiler de maquinaria y equipos, ofreciendo una visión global sobre la evolución del sector, la situación económica actual y las perspectivas de crecimiento para los próximos años.

Las distintas ponencias celebradas durante la convención coincidieron en destacar la capacidad de adaptación y resiliencia que ha demostrado la industria del alquiler durante las últimas dos décadas. A pesar de las crisis financieras, la pandemia, las tensiones geopolíticas, la inflación y la desaceleración de algunos mercados de construcción, el sector europeo del alquiler ha mantenido una trayectoria de crecimiento estructural y consolidación progresiva.

Comportamiento del mercado europeo tras las distintas crisis económicas

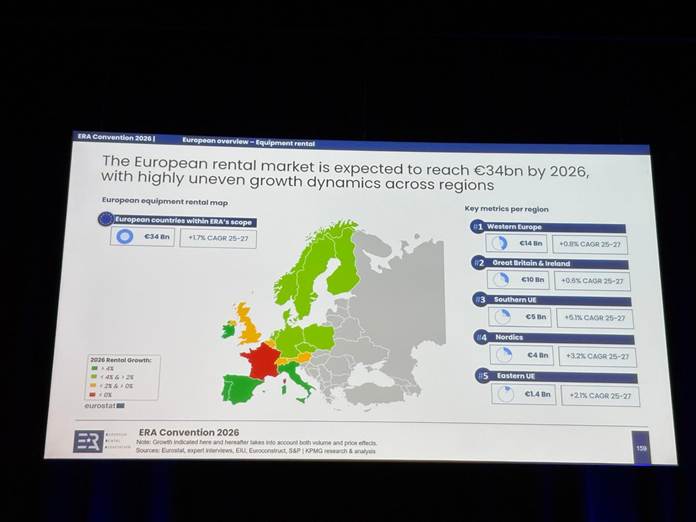

Según los datos presentados durante la ERA, el mercado europeo del alquiler alcanzará aproximadamente los 34.000 millones de euros en 2026, manteniendo una evolución positiva a largo plazo. El crecimiento continuará siendo desigual entre regiones, aunque las previsiones generales siguen siendo favorables gracias a factores estructurales que van mucho más allá de la construcción tradicional.

Análisis regional y situación de los principales mercados europeos

Un sector resiliente y en crecimiento sostenido

La evolución histórica del mercado europeo de alquiler muestra una clara tendencia de crecimiento estructural a largo plazo. Tras el fuerte impacto de la crisis financiera de 2008-2010, que provocó importantes caídas en varios mercados europeos, el sector inició una recuperación progresiva entre 2012 y 2014. Desde entonces, la consolidación empresarial, el aumento de la profesionalización y la mayor penetración del alquiler frente a la compra han impulsado un crecimiento sostenido.

La pandemia de 2020 provocó un descenso temporal de la actividad, pero el sector reaccionó rápidamente y recuperó el ritmo con fuerza ya en 2021 y 2022. Actualmente, el mercado europeo del alquiler de maquinaria supera los 34.000 millones de euros y se prevé que continúe creciendo durante los próximos años, aunque de forma desigual según las regiones.

Uno de los aspectos más relevantes es que la industria ha sido capaz de generar crecimiento incluso en un entorno poco favorable para la construcción. A diferencia de Estados Unidos, donde el crecimiento del alquiler ha estado más ligado al boom constructivo, en Europa el sector ha evolucionado gracias a factores estructurales propios.

La construcción ya no es el único motor

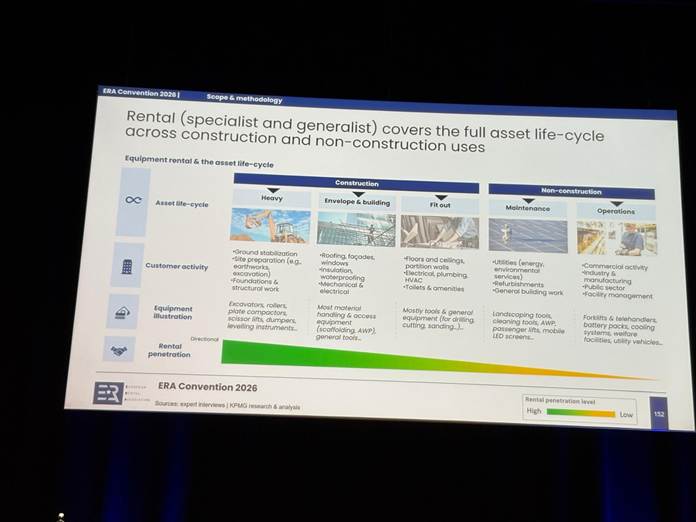

Tradicionalmente, el alquiler de maquinaria dependía casi exclusivamente de la construcción. Sin embargo, el mercado ha cambiado profundamente. Aunque la construcción sigue representando alrededor del 65% del negocio, los segmentos no relacionados con la obra han ganado cada vez más peso.

Actualmente, el alquiler cubre prácticamente todo el ciclo de vida de los activos, desde movimientos de tierra y obra civil hasta mantenimiento industrial, logística, energía, eventos, facility management o servicios públicos.

El crecimiento del sector no construcción está impulsado por varios factores:

- aumento de la externalización,

- necesidad de flexibilidad operativa,

- presión sobre costes,

- transición energética,

- digitalización,

- y creciente demanda de soluciones temporales especializadas.

La industria ha evolucionado desde un modelo centrado únicamente en maquinaria hacia una propuesta de valor basada en servicios integrados y soluciones especializadas.

Perspectivas de crecimiento del sector del alquiler

Cinco grandes aprendizajes del sector

1. La industria ha aprendido a adaptarse rápidamente a las crisis

Uno de los grandes cambios estructurales del sector es su capacidad para reaccionar ante ciclos económicos adversos. Durante las crisis de 2009 y 2020, las principales compañías europeas redujeron inversión, ajustaron flotas y mejoraron la generación de caja con gran rapidez.

Esto permitió proteger márgenes y mantener rentabilidades relativamente estables incluso en periodos de incertidumbre.

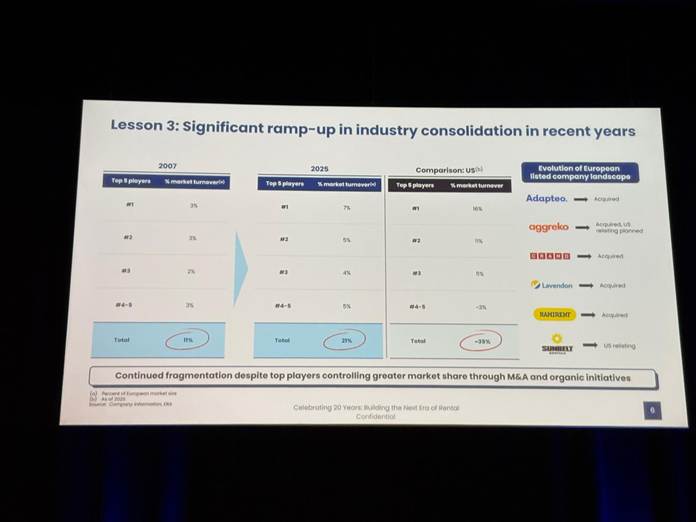

2. La consolidación se ha acelerado

El mercado europeo sigue siendo muy fragmentado, pero la concentración ha aumentado de forma significativa. En 2007, los cinco principales operadores apenas controlaban el 11% del mercado europeo; actualmente superan el 20%.

Aun así, Europa continúa estando mucho más fragmentada que Estados Unidos, donde los grandes grupos controlan más de un tercio del mercado.

Las operaciones de adquisición y consolidación seguirán siendo una de las principales dinámicas del sector durante los próximos años.

3. El sector mantiene rentabilidades sólidas

A pesar de la presión sobre la construcción y los cambios macroeconómicos, las principales empresas europeas han conseguido mantener retornos sobre capital cercanos al 16%-20% durante la última década.

Esto demuestra la fortaleza del modelo de negocio y la capacidad de las compañías para trasladar precios, optimizar flotas y aumentar la eficiencia operativa.

4. El alquiler especializado gana protagonismo

Uno de los grandes motores de valor es el crecimiento del specialty rental, es decir, el alquiler especializado. Este segmento ofrece:

- mayores barreras de entrada,

- mejor fidelización de clientes,

- más oportunidades de venta cruzada,

- y mejores márgenes.

Empresas como United Rentals o Sunbelt han demostrado que aumentar el peso del negocio especializado mejora la rentabilidad y acelera el crecimiento.

El mercado europeo está siguiendo progresivamente esa misma dirección.

5. La próxima década estará marcada por la transformación

El sector se dirige hacia un modelo mucho más tecnológico y orientado a servicios. Entre las principales tendencias destacan:

- soluciones integradas,

- automatización,

- gestión digital de flotas,

- análisis de datos,

- equipos eléctricos y sostenibles,

- y creciente especialización sectorial.

Las compañías con mayor capacidad financiera, escala operativa y capacidad tecnológica serán las mejor posicionadas para liderar esta nueva etapa.

Factores que impulsarán el crecimiento futuro

El informe identifica tres grandes vectores de crecimiento para la próxima década.

Renovación de infraestructuras

Europa afronta una enorme necesidad de inversión en infraestructuras:

- transporte,

- energía,

- agua,

- redes eléctricas,

- y modernización urbana.

Los fondos europeos y los programas públicos seguirán impulsando proyectos de gran escala, especialmente en el sur de Europa.

Transición energética

La descarbonización será uno de los grandes motores del alquiler:

- energías renovables,

- redes eléctricas,

- rehabilitación energética,

- puntos de carga,

- almacenamiento energético,

- y nuevas infraestructuras industriales.

Todo ello favorecerá especialmente a las empresas con capacidades técnicas y soluciones especializadas.

Factores estructurales que impulsan el alquiler en Europa

Reindustrialización y capacidad estratégica

Europa está reforzando sectores considerados estratégicos:

- semiconductores,

- baterías,

- defensa,

- centros de datos,

- y materias primas críticas.

Estos proyectos requieren inversiones intensivas y favorecerán la demanda de alquiler de equipos industriales.

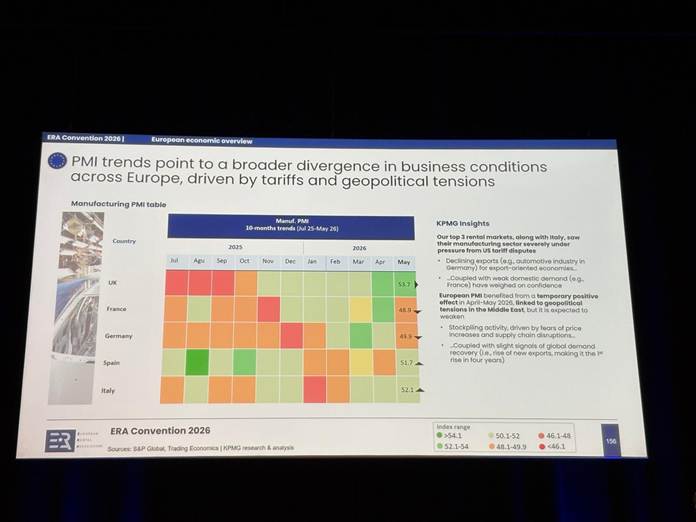

Situación económica europea y perspectivas regionales

La economía europea continúa marcada por:

- incertidumbre geopolítica,

- tensiones comerciales,

- inflación,

- y desaceleración del crecimiento.

Sin embargo, existen diferencias muy importantes entre regiones.

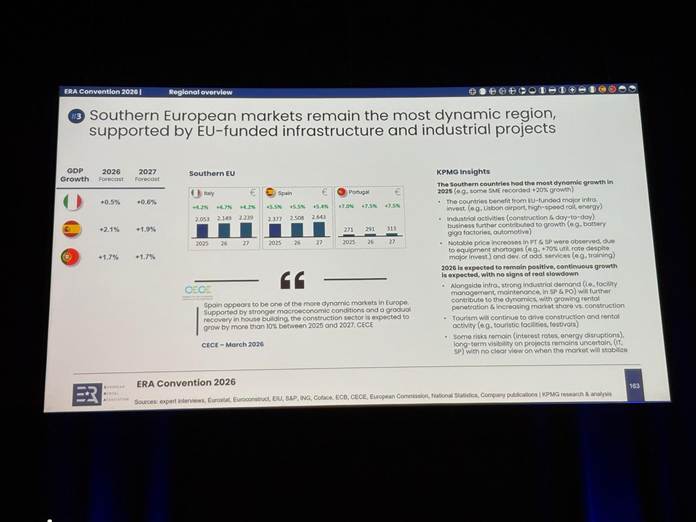

Europa del Sur

España, Italia y Portugal se sitúan entre los mercados más dinámicos. El crecimiento está impulsado por:

- fondos europeos,

- turismo,

- infraestructuras,

- industrialización,

- y transición energética.

España aparece como uno de los mercados más sólidos para los próximos años.`

Análisis regional y tendencias de consolidación del mercado

Europa del Norte

Los países nórdicos muestran recuperación, aunque más lenta de lo esperado. La actividad industrial y las infraestructuras sostienen la demanda, mientras que el residencial sigue débil.

Europa Occidental

Alemania y Francia continúan bajo presión debido a la debilidad de la construcción residencial y la incertidumbre industrial. Aun así, las inversiones públicas e infraestructuras aportan cierto soporte.

Reino Unido e Irlanda

Irlanda sigue destacando como uno de los mercados más dinámicos de Europa gracias a la inversión industrial y tecnológica. En cambio, el Reino Unido continúa mostrando un entorno más complejo y débil.

Europa del Este

Polonia y República Checa presentan situaciones mixtas. Existen oportunidades ligadas a infraestructuras y producción industrial, aunque persisten incertidumbres relacionadas con financiación, burocracia y ralentización constructiva.

El alquiler como activo estratégico en la nueva economía

El mercado financiero empieza a valorar cada vez más negocios intensivos en activos físicos y menos expuestos a obsolescencia tecnológica. En este contexto, el alquiler se posiciona como un sector especialmente atractivo.

La combinación de:

- activos tangibles,

- demanda estructural,

- resiliencia,

- capacidad de adaptación,

- y crecimiento a largo plazo

convierte al alquiler de maquinaria en una actividad con fuerte potencial para la próxima década.

En definitiva, las conclusiones presentadas durante la Convención de la ERA confirman que el sector europeo del alquiler afronta un periodo de transformación profunda. Aunque el entorno económico seguirá siendo exigente, las tendencias estructurales continúan favoreciendo el crecimiento del alquiler frente a la propiedad, consolidando al sector como una pieza clave en la economía europea del futuro.