Durante el Webinar de los Premios de ERA, Martin Seban, Director de IHS Markit, explicó las previsiones del mercado de construcción, con la certeza de que las previsiones antes del Covid eran buenas, pero la pandemia truncó toda previsión.

La Eurozona sufrió una caída brutal en construcción en Marzo/Abril, por lo que el índice PMI de construcción acabó a 15,1 en abril, un récord en bajada.

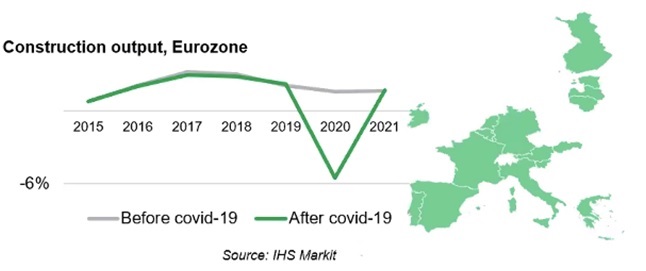

El impacto en la construcción en 2020 experimentará una bajada de 7,2 puntos con respecto a las previsiones antes de la crisis del Covid.

Para alcanzar el nivel pre-Covid, tendremos que esperar hasta 2024, según el Sr. Seban, ya que el virus ha parado un ciclo de 5 años de crecimiento que se venía experimentando.

El crecimiento en la construcción antes del Covid se esperaba que fuese el +1,6% y ahora las estimaciones son del -5,6%. Para el 2021, había unas previsiones de +1,7% antes del Covid, con lo que se espera que crezca en la misma medida, +1,7%.

Ellos han dividido las zonas en Europa en cuatro regiones, basado en el impacto del coronavirus:

# En los países nórdicos (Finlandia, Suecia, Noruega y Finlandia): La mayoría de las actividades de construcción se mantuvieron operativas durante el pico del Covid (marzo/abril), con resultado de una pequeña bajada o incluso apenas cambió en la construcción.

# En Europa Central (Oeste: Alemania, Holanda, Austria, Suiza; Este: Polonia, República Checa) algunos lugares de construcción se cerraron, especialmente la parte oeste, teniendo un impacto en este sentido.

# En el Sur de Europa (Francia, Bélgica, Italia, España), la construcción casi paró, trasladando el confinamiento a una caída histórica.

# En el Reino Unido, que sigue el mismo patrón que el sur de Europa, ha supuesto una caída récord de baja actividad por el confinamiento, sin embargo, con una reapertura rápida.

Puso el ejemplo de una empresa sueca como es Skanska cuyas ventas en el primer trimestre bajaron un 0,7%, mientras que Vinci en Francia bajó un 9,5%.

En cuanto a los niveles de actividad, desde finales de marzo a mediados de abril en Finlandia, el 80% al 90% de la actividad permaneció normal, En Alemania en abril, la industria estaba operando al 80% de lo normal, en Francia, la industria estaba al 25% de su capacidad normal en Abril y al 60% en Mayo; En el Reino Unido la mayoría de las obras de construcción se suspendieron en Abril, pero el 85% de los sitios se abrieron para continuar trabajando.

PREVISIÓN: ¿QUÉ NOS ESPERA EN EL TERCER Y CUARTO TRIMESTRE Y PARA 2021?

El sector de la construcción como un todo, se verá impactado a corto plazo por la pandemia.

Europa Central y los países nórdicos sufrió un poco durante la crisis, pero no se verá impactada como el resto de las regiones, principalmente por el acceso restringido a crédito e inversión en la construcción.

La mayor diferencia en cuanto al impacto no será regional, sino sectorial, con el segmento no residencial teniendo gran impacto, mientras que el mercado de las infraestructuras sufrirá sólo a corto plazo. La demanda de casas bajará debido al desempleo. En el sector no residencial, el beneficio bajará especialmente para fabricantes, lo que supondrá una bajada en su cash flow y bajada de inversiones, podrán cambiarse los hábitos de los consumidores como menos consumo en compras, menos viajes y más teletrabajo, lo que deriva en menos demanda de centros comerciales. Las infraestructuras es un factor de estabilidad en la recuperación económica. Sin embargo, los esfuerzos del Gobierno en inversión pública se han parado, considerando la situación financiera y la deuda.

En el cuadro se puede ver según los trimestres y según los sectores, cómo será el impacto, si bajo, medio o alto.

Un camino lento de recuperación para la construcción

El Sr. Seban ofreció unas previsiones, teniendo en cuenta que no habrá una segunda ola.

La parte negativa es que algunos proyectos se han retrasado o cancelado y la inversión se ha reducido, lo que tiene impacto en todos los segmentos de construcción.

Las medidas de seguridad influirán en la productividad.

Algunos materiales de construcción faltan debido a que se ha roto la cadena de suministro.

Por otro lado, lo bueno es que hay una inversión masiva de los bancos centrales y de los gobiernos centrándose en construcción de infraestructuras. La caída de los precios de energía supondrá un ahorro en los costes de proyectos en marcha.