El Consejo de Administración de Manitou BF, presidido por Jacqueline Himsworth, aprobó el 30 de julio los estados financieros consolidados del Grupo para el primer semestre de 2024.

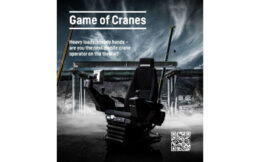

- Ventas netas del H1 24: 1.407 millones de euros, +0,4% vs. H1 23, -0,1% a tipos de cambio constantes (1)

- Ingresos del Q2 24: 721 millones de euros, -2% vs. Q2 23

- Entrada de pedidos en equipos del Q2 24: 86 millones de euros vs. 287 millones de euros en Q2 23

- Cartera de pedidos en equipos al final del Q2 24: 1.344 millones de euros vs. 3.061 millones de euros en Q2 23

- Ingresos operativos recurrentes: 127,5 millones de euros (9,1%) vs. 88,1 millones de euros (6,3%) en H1 2023

- Ingresos netos: 81,8 millones de euros vs. 62,6 millones de euros en H1 2023

- EBITDA(3): 159,8 millones de euros (11,4%) vs. 114,0 millones de euros (8,1%) en H1 2023

- Deuda neta(4): 394 millones de euros, apalancamiento(4) del 42%, leverage(4) de 1,3

- Confirmación de expectativas de ingresos estables en 2024 en comparación con 2023 y una ganancia operativa recurrente para 2024 superior al 6,5% de los ingresos

Michel Denis, Presidente y Director General, declaró: “El grupo cierra un muy buen semestre en un contexto de actividad y perspectivas contrastantes. Las ventas del primer semestre se mantuvieron estables en comparación con el primer semestre de 2023. Impulsado por un impulso más fuerte de lo esperado en el sur de Europa, el crecimiento en Europa compensó la caída en América del Norte. Nuestras ambiciones de crecimiento adicional en América del Norte se han visto comprometidas por una falta de fluidez operativa y un aumento mucho más lento de lo esperado de nuestras capacidades industriales en EE.UU., ambas cuestiones que estamos rectificando gradualmente.

Nuestro desempeño financiero del primer semestre sigue beneficiándose de las mejoras que hemos realizado durante los últimos 18 meses. El efecto retardado del realineamiento de los precios de venta con los precios de las materias primas logrado durante el año anterior está dando frutos. Esto se ha combinado con una mezcla más favorable de clientes y productos, así como un control razonable de los costos fijos. Todos estos factores ayudaron a elevar la ganancia operativa recurrente del semestre al 9,1% de las ventas netas, el nivel más alto de los últimos 15 años.

Sin embargo, este excelente desempeño no se repetirá en la segunda mitad del año. De hecho, la dinámica de entrada de pedidos sigue siendo un área de preocupación importante, y es demasiado pronto para conocer su dirección a medio plazo. Además, la disparidad en la profundidad de la cartera de pedidos entre líneas de productos nos ha llevado a reducir la producción en la mayoría de nuestros sitios industriales.

Todos estos factores nos permiten confirmar nuestras previsiones de ventas y ganancias operativas recurrentes para 2024.”

División de Productos

La división de Productos informó ingresos de 1.203 millones de euros, estables durante seis meses en comparación con 2023 (constante a tipos de cambio y alcance constantes). Sigue beneficiándose de la política de aumento de precios de venta que se ha implementado desde 2022 para contrarrestar la inflación en materias primas, y también se beneficia de una mejora en la eficiencia de producción vinculada a la reducción de tensiones en nuestra cadena de suministro. Desde enero de 2024, la división también incluye las actividades de soldadura mecánica de la adquisición de dos empresas italianas, que contribuyeron con 7 millones de euros.

El margen de la división sobre el costo de ventas alcanzó los 222,9 millones de euros, un aumento del 33% en comparación con el primer semestre de 2023, gracias a una mejora significativa de 4,5 puntos en el margen sobre el costo de ventas. La recuperación del margen es atribuible a la política de precios implementada para compensar el aumento de los precios de las materias primas y a la mejora en la eficiencia industrial gracias a los programas de inversión. La ganancia operativa recurrente de la división de Productos aumentó considerablemente en 44,9 millones de euros hasta los 119,3 millones de euros (9,9% de las ventas), en comparación con los 74,4 millones de euros del primer semestre de 2023 (6,2% de las ventas).

División de Servicios y Soluciones (S&S)

Con ingresos de 204 millones de euros, la división de Servicios y Soluciones (S&S) registró un crecimiento del +1,9% en seis meses (también +1,9% a tipos de cambio y alcance constantes). Durante el primer semestre, la división se vio impulsada por el dinamismo de su negocio de alquiler de máquinas (+11%) y por el fortalecimiento de su oferta de servicios (+15%), especialmente en servicios digitales y mantenimiento de máquinas. El margen sobre el costo de ventas cayó en 0,4 millones de euros (-0,8%) en comparación con el primer semestre de 2023, alcanzando los 52,9 millones de euros. Esta disminución se debió a un deterioro de 0,7 puntos en la tasa de margen sobre el costo de ventas, impactado por la presión sobre los precios de venta de piezas y un aumento en los gastos de depreciación como resultado de una mayor depreciación de la flota de alquiler. Así, la rentabilidad de la división se situó en 8,2 millones de euros (4,0% de las ventas), una disminución de 5,7 millones de euros en comparación con el primer semestre de 2023 (13,9 millones de euros, o 6,9% de las ventas).