Informe Apliqa 2025-2026: estabilización, digitalización y sostenibilidad como ejes del nuevo ciclo.

El Informe de Evolución del Mercado de la Construcción 2025-2026, elaborado por Apliqa, ofrece una visión clara de cómo el sector ha pasado de una fase de contracción a otra de crecimiento contenido pero firme. Tras los años marcados por el encarecimiento de costes y las tensiones financieras, el mercado europeo muestra signos de estabilización, con España destacando como uno de los países más resistentes y dinámicos del continente.

El documento analiza la evolución de los segmentos residencial, no residencial, rehabilitación, materias primas y coyuntura económica, además de incorporar un barómetro con las perspectivas empresariales para los próximos años. En conjunto, el estudio revela que la construcción española afronta un nuevo ciclo caracterizado por la recuperación gradual, el impulso tecnológico, la eficiencia energética y la profesionalización del sector, en un entorno donde la sostenibilidad y la gestión de talento se consolidan como factores estratégicos.

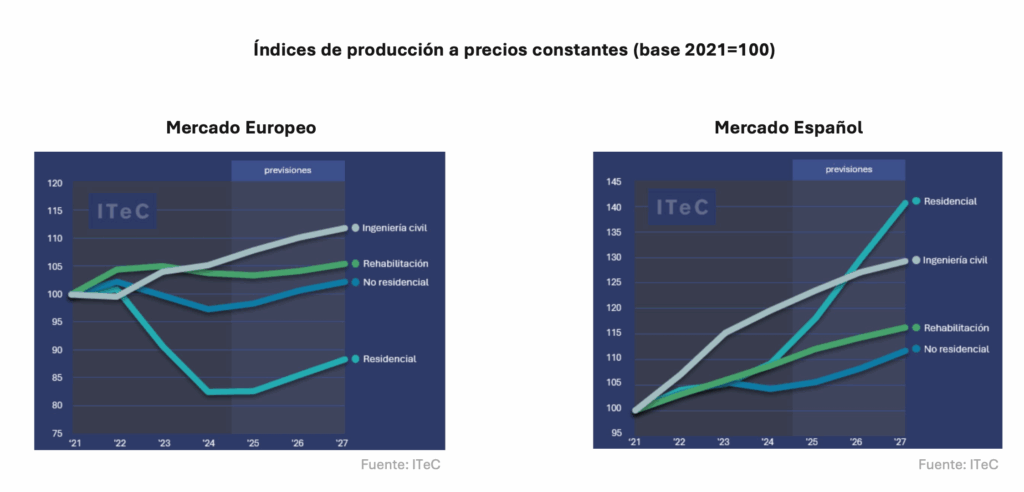

Durante los nueve primeros meses de 2025, el mercado europeo de la construcción muestra una leve recuperación tras dos años de contracción (2023–2024), aunque el crecimiento es desigual entre países. La previsión general para Europa apunta a un incremento cercano al 2 % en 2025, impulsado principalmente por la inversión pública, mientras la edificación residencial sigue limitada por los altos costes financieros. España destaca como uno de los mercados más resilientes del continente, con un crecimiento estimado del 2,2 %, sostenido por la vivienda nueva y la rehabilitación.

1. Sector residencial

La vivienda nueva continúa siendo el motor del sector. Los visados de obra nueva alcanzarán 140.000 unidades en 2025y se prevé que lleguen a 150.000 en 2026, lo que supone una tendencia al alza estable. La demanda estructural sigue siendo fuerte, impulsada por la creación neta de hogares, aunque la escasez de mano de obra cualificada y la incertidumbre regulatoria derivada de la Ley de Vivienda ralentizan el desarrollo de nuevos proyectos.

La construcción industrializada apenas representa un 3-5 % del total, muy por debajo de las necesidades reales del mercado. La financiación más cara y la falta de profesionales impiden que el sector alcance su potencial, aunque la demanda de vivienda nueva sigue por encima del equilibrio estructural (175.000 unidades anuales).

2. Sector no residencial

El segmento no residencial iniciará una recuperación significativa en 2026, con un aumento previsto del 10-15 % en la producción. El repunte se concentra en tres subsectores:

- Logística y retail: vuelven a niveles de actividad similares a 2023, impulsados por el auge del e-commerce y la demanda de centros de datos.

- Hoteles: se mantienen en expansión, especialmente en el segmento de lujo, con previsión de superar los niveles récord de 2024 gracias al turismo nacional e internacional.

- Oficinas: siguen siendo el punto débil del sector, afectadas por la incertidumbre económica y los cambios en los modelos de trabajo.

3. Rehabilitación y reforma

La rehabilitación mantiene una evolución estable, sin alcanzar las expectativas generadas por los fondos europeos. En 2025 se visaron unos 18.600 edificios, una cifra similar a la de 2024, y se espera un crecimiento del 3 % para 2026.

La eficiencia energética sigue siendo el principal motor de este segmento, con fuerte presencia de sistemas SATE, carpinterías de altas prestaciones y vidrios de control solar. Sin embargo, la energía solar para autoconsumo sufre un retroceso por exceso de oferta y caída de precios.

A pesar de la estabilidad, la ejecución sigue siendo insuficiente para cumplir los objetivos del Plan Nacional Integrado de Energía y Clima (PNIEC).

4. Coste de las materias primas

Durante 2025, las materias primas mostraron repuntes moderados en sus precios, aunque la tensión es menor que en años anteriores.

- Energía: el MWh mantiene volatilidad, pero las previsiones apuntan a una bajada progresiva a partir de 2026, lo que aliviará los costes industriales.

- Metales: el cobre y el aluminio conservan precios altos debido a la demanda estructural asociada a la electrificación.

- Acero y madera: se acercan a niveles pre-pandemia tras el ajuste de 2024.

En conjunto, el sector empieza a operar en un contexto de mayor estabilidad, aunque la volatilidad energética sigue siendo un factor de riesgo.

5. Coyuntura general

España avanza hacia un crecimiento sostenido del 3-4 % en 2025, superando a la mayoría de países europeos. Se prevé un crecimiento medio del +3 % anual hasta 2033, con bases firmes pero sin expectativas de expansión acelerada.

El sector se mantiene apoyado en la obra residencial y de rehabilitación, mientras la obra civil se modera tras el pico de inversión de los fondos europeos.

La bajada de tipos de interés por parte del BCE mejora las condiciones de financiación y dinamiza la inversión. La tasa de paro del sector continúa descendiendo y la confianza del consumidor repunta ligeramente.

El mercado del alquiler sigue fuerte, con rentabilidades brutas del 6-7 %, lo que refuerza la demanda de vivienda y la promoción privada.

6. Factores influyentes

Tres elementos definirán la evolución a corto y medio plazo:

- Avances tecnológicos: digitalización, analítica de datos, robótica e IA aplicadas a la gestión de proyectos y optimización de procesos.

- Sostenibilidad y taxonomía verde: la normativa europea condiciona la financiación de proyectos según criterios ESG, impulsando materiales reciclados y procesos de baja huella de carbono.

- Marco regulatorio: la Ley de Vivienda sigue generando debate, especialmente por sus efectos sobre la oferta de alquiler y las obligaciones de los grandes tenedores.

7. Barómetro de la construcción 2025

El 76 % de las empresas prevé aumentar ingresos y 52 % ampliar plantilla en 2025-2026.

Los principales motores de crecimiento son la rehabilitación (76 %) y la vivienda (71 %), mientras que la falta de mano de obra cualificada (79 %) sigue siendo el principal freno estructural.

Las empresas reclaman mayor agilidad administrativa, liberación de suelo residencial e incentivos fiscales para dinamizar la inversión.