La encuesta de ERA y IRN para el segundo trimestre de 2021 sobre la recuperación de la industria del alquiler de la pandemia Covid-19 resulta positiva, con la respuesta de más de 155 empresas que participaron en la encuesta durante las últimas dos semanas de junio.

La encuesta está organizada conjuntamente por la Asociación Europea de Alquiler (ERA) y la revista International Rental News (IRN).

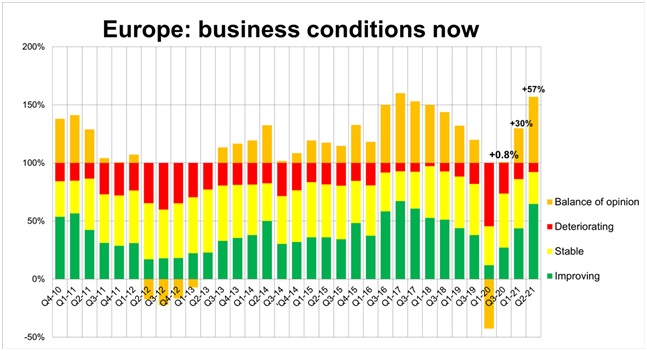

La caída de la confianza en el primer trimestre de 2020, al inicio de la pandemia, fue rápida, peor incluso que los años de crisis financiera. Pero la recuperación ha sido igual de rápida. Al igual que con la economía en general, el negocio del alquiler se ha recuperado rápidamente de lo peor de la crisis sanitaria.

Lo mismo para las tendencias en la utilización, con una opinión positiva que alcanza el + 64%, el más alto en la encuesta (el siguiente más alto es + 57%, informado a fines de 2016). La utilización durante el segundo trimestre del año, con un notable 70% informó tasas crecientes de uso de equipos.

El año que viene

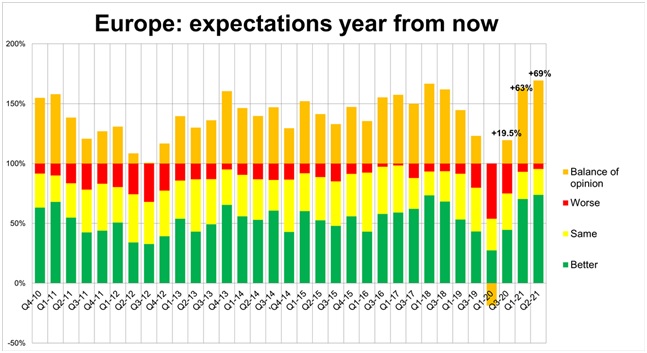

También hay optimismo para el próximo año, con un 74% pronosticando un entorno comercial mejorado dentro de un año y menos del 5% esperan que las cosas empeoren. Ese balance de opinión positivo es del + 69%, otro récord en la historia de la encuesta.

El contexto de estos resultados, por supuesto, es la pandemia y la gran expectativa de que, aunque todavía no estamos fuera de peligro, estamos en un camino de mejora, con programas de vacunación que avanzan y una vida más normal.

Eso también se refleja en los resultados sobre las intenciones de empleo. Casi el 53% espera sumar personal en el tercer trimestre de 2021, lo que no es un récord pero sí cercano (solo superado en dos trimestres a fines de 2017 y principios de 2018). Solo el 3% de las empresas espera tener menos empleados en el próximo trimestre.

Inversión en flota

Existe un panorama igualmente positivo con la inversión en flota, aunque nuevamente el punto de comparación es un año anterior excepcional en el que la conservación del efectivo fue una prioridad. Aun así, el hallazgo de que el 64% de las empresas aumentarán su inversión este año es positivo. La cifra equivalente al cierre del primer trimestre era del 40%, por lo que incluso durante ese período de tres meses se ha producido una mejora significativa en los niveles de optimismo.

La proporción que espera volver a gastar más en 2022, en comparación con este año, es incluso mayor (68%), lo que también es enormemente positivo. Apunta a uno o dos años positivos para los fabricantes de equipos originales.

Diferencias geográficas

Hubo enormes diferencias en la forma en que los diferentes países enfrentaron la pandemia, y eso se reflejó en severos desafíos para la industria del alquiler en algunos países, especialmente el Reino Unido, Francia, España e Italia, y muchos menos problemas en mercados como los Países Bajos, Alemania y los países nórdicos (Suecia, Noruega, Finlandia y Dinamarca).

Las comparaciones entre el segundo trimestre de este año y el mismo período de 2020 reflejan estas diferencias: cuanto peor fueron las cosas en 2020, mejor son, o parecen, ahora.

Eso significa que podríamos esperar, en general, que los encuestados en el Reino Unido, España, Francia e Italia informaran de manera más positiva, y eso es lo que encontramos. Las empresas de Italia, España y Francia son las que tienen más probabilidades de incorporar personal nuevo en el tercer trimestre de 2021, las de España e Italia tienen más probabilidades de ver una mejora en la utilización y el Reino Unido, Italia y España fueron los tres primeros en reportar mejoras en las condiciones comerciales y crecimiento interanual del segundo trimestre.

Del mismo modo, los países donde el impacto fue menor el año pasado están experimentando un repunte menor: las empresas nórdicas están por debajo del promedio en términos de tendencias del segundo trimestre, pero eso refleja un entorno más saludable hace un año, por lo que no debe interpretarse de manera negativa.

En general, los resultados constituyen una lectura reconfortante para una industria que aún se encuentra en modo de recuperación. Los niveles de inversión han aumentado, se está empleando a más personas y hay optimismo para nuevas mejoras en el próximo año. Solo podemos esperar que la recuperación se acelere.

La próxima encuesta RentalTracker al final del cuarto trimestre nos lo dirá.