IPAF ha realizado su estudio anual, donde muestra el tamaño global del mercado de plataformas, por zonas y países.

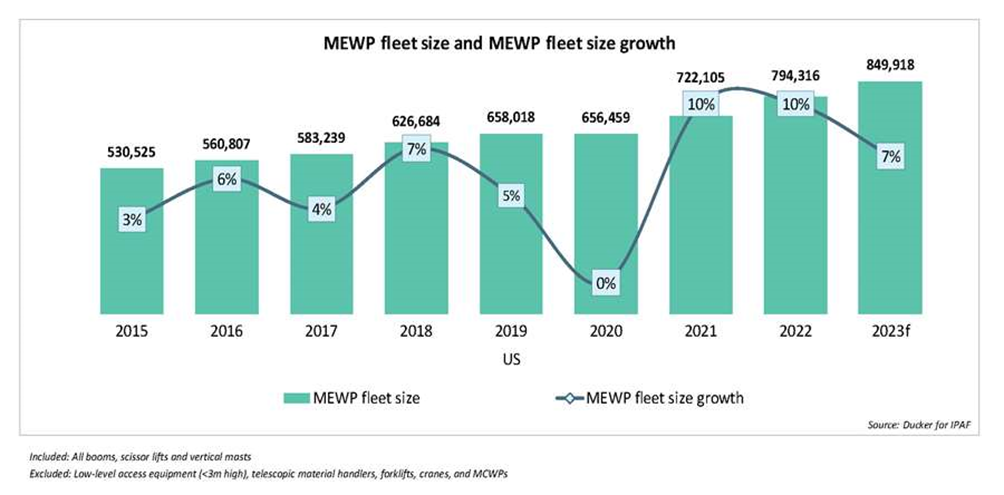

El parque europeo se situó en torno a las 340.000 unidades a finales de 2022. Los niveles de inversión siguieron siendo positivos, aumentando un 24% en 2022 en comparación con 2021. El informe indica que 2022 también fue un año de rápido crecimiento en EE.UU.; con la economía en general y la actividad de la construcción en niveles elevados. En general, el tamaño total de la flota de EE. UU. aumentó alrededor de un 10% en 2022, añadiendo más de 70.000 unidades. El número total de unidades de la flota de PEMPs de EE.UU. será de 850.000 unidades a finales de 2023.

En 2022, tanto el mercado europeo como el estadounidense de alquiler de plataformas elevadoras móviles de personal (PEMP) experimentó un auge que les llevó a superar los niveles anteriores a la pandemia, aunque algunos indicadores clave como los índices de alquiler y utilización aún no han recuperado los niveles de 2019.

La incertidumbre en torno a la alta inflación y el actual conflicto en Ucrania ensombrecen las perspectivas para 2023-24, según el último análisis realizado para la Federación Internacional de Plataformas Elevadoras (IPAF) por Ducker.

Repunte del mercado de alquiler de PEMPs

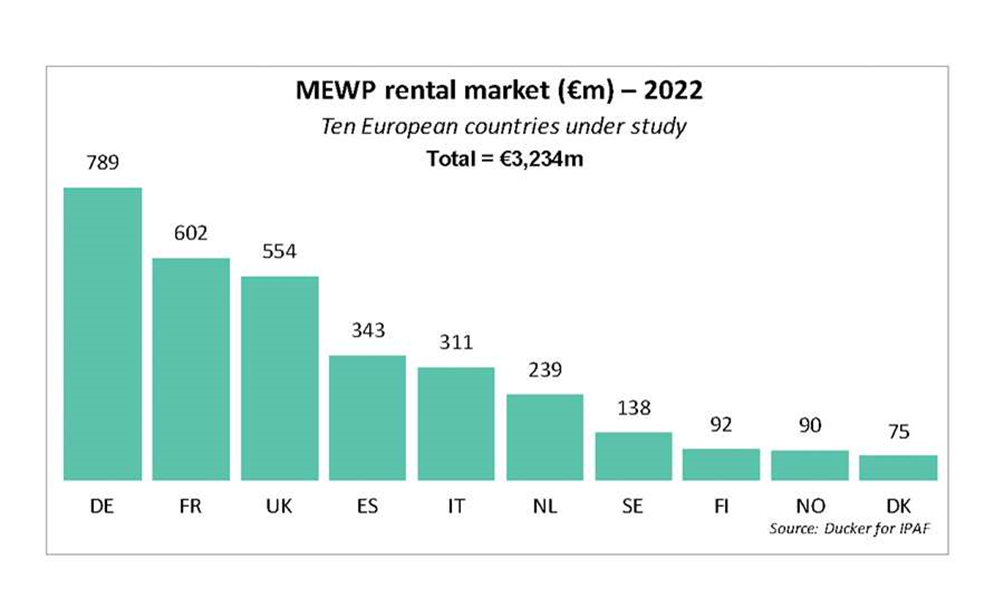

El mercado europeo de alquiler de PEMPs alcanzó unos ingresos totales de 3.200 millones de euros, impulsado por las empresas de alquiler que invirtieron en su flota y se pusieron al día con los planes de renovación y expansión que se vieron obstaculizados por problemas en la cadena de suministro y la limitada disponibilidad de algunas máquinas nuevas por parte de los fabricantes, según indica el informe de IPAF sobre el mercado de alquiler para 2023.

El parque europeo se situó en torno a las 340.000 unidades a finales de 2022. La mayoría de los mercados europeos estudiados experimentaron elevados niveles de crecimiento y un repunte de la actividad tanto en el sector de la construcción como en otros sectores.

En general, el mercado europeo de alquiler de PEMPs creció un 8%, siendo España (12%), Francia (9%), Países Bajos e Italia (ambos 8%) los que mostraron los mayores niveles de crecimiento, mientras que los cuatro países nórdicos (Dinamarca, Finlandia, Noruega y Suecia) mostraron un crecimiento del 4%.

Se estima que el tamaño total de la flota de PEMPs de alquiler en los 10 países europeos estudiados será de aproximadamente 340.000 unidades a finales de 2022.

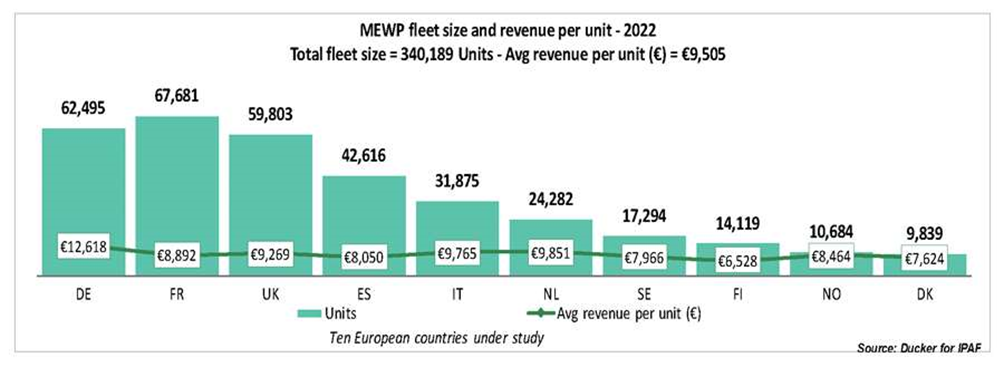

En 2022, gracias al mayor crecimiento de los 10 países europeos estudiados, Francia mantuvo su posición como el país con la mayor flota de alquiler de PEMPs, superando las 67.000 unidades tras crecer en aproximadamente 5.000 unidades.

En segundo lugar en términos de tamaño, se situó la flota alemana, con cerca de 62.500 unidades, seguida de cerca por la flota británica, con casi 60.000 unidades (unidades de acceso de bajo nivel excluidas).

Los ingresos medios aumentaron a 9.505 euros por unidad y, como en años anteriores, Alemania obtuvo los mayores ingresos por unidad.

En toda Europa, la tasa de utilización subió un 1% hasta una media del 65%, tras una fuerte recuperación en 2021, impulsada en parte por la disponibilidad limitada y la expansión de la flota y en parte por la elevada demanda. Tras una recuperación más lenta en 2021, la tasa de utilización en España aumentó un 3% en 2022.

Aumentan las tarifas de alquiler de plataformas aéreas

Con una demanda sin precedentes en el mercado y un aumento tanto de la inflación como de los precios de compra de las PEMP, las empresas de alquiler se vieron obligadas a incrementar sustancialmente las tarifas de alquiler en la mayoría de los países europeos, lo que se tradujo en una subida media de alrededor del 4% en 2022.

Solo la región nórdica experimentó desafíos, debido principalmente a la actividad de consolidación, que aumentó la ya feroz competencia del mercado, lo que reprimió el crecimiento de las tarifas de alquiler.

Los niveles de inversión siguieron siendo positivos, aumentando un 24% en 2022 en comparación con 2021. Además de la elevada demanda, la inversión se vio impulsada por las empresas de alquiler que deseaban renovar sus flotas y pasar a una tecnología más ecológica.

Las perspectivas del mercado siguen siendo positivas, ya que se espera que los plazos de entrega de los fabricantes se reduzcan en los próximos 12-18 meses y las empresas de alquiler prevén una demanda saludable continuada y aumentos de ingresos, impulsados por aumentos en las tarifas de alquiler para compensar los efectos de la inflación y las presiones sobre los costes de los insumos.

Mercado estadounidense de alquiler de equipos de acceso

El informe indica que 2022 también fue un año de rápido crecimiento en EE.UU.; con la economía en general y la actividad de la construcción en niveles elevados, la mayoría de los indicadores principales volvieron a los niveles anteriores a la pandemia o incluso los superaron.

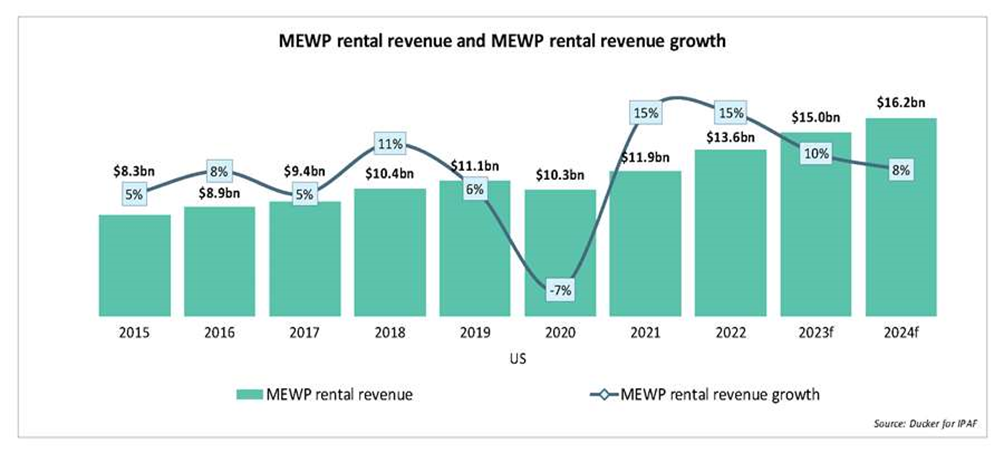

Los ingresos por alquiler de PEMPs alcanzaron un máximo histórico, consecuencia directa del rápido crecimiento del mercado del país, aumentando un 15% hasta alcanzar los 13.600 millones de dólares. El tamaño total de la flota aumentó, mientras que las empresas de alquiler pudieron incrementar las tarifas de alquiler una media del 5% en 2022.

Las tasas de utilización aumentaron hasta alcanzar un máximo histórico del 73%, aunque se espera que vuelvan a caer una vez que los problemas de la cadena de suministro disminuyan.

El valor del mercado de alquiler creció un 15% interanual y se espera que se mantenga en estos elevados niveles durante los próximos dos años, debido a la fortaleza que sigue mostrando la economía estadounidense. Los ingresos por alquiler aumentaron gracias a que las empresas de alquiler subieron las tarifas y ampliaron el tamaño de sus flotas en consonancia con la creciente demanda del mercado.

Se espera que la demanda siga siendo alta, aunque se prevé que el crecimiento de los ingresos se ralentice en los próximos años debido principalmente a la disminución de la demanda.

Previsión de flotas de equipos de alquiler en EE.UU.

En general, el tamaño total de la flota de EE. UU. aumentó alrededor de un 10% en 2022, añadiendo más de 70.000 unidades a la flota total estimada de PEMP del país. Se prevé que la flota estadounidense siga creciendo en 2023, manteniendo años récord de crecimiento.

En la medida de lo posible, las empresas de alquiler de PEMPs ampliaron su flota en 2022, debido a los picos de demanda. Se espera que el número total de unidades de la flota de PEMPs de EE.UU. alcance casi las 850.000 unidades a finales de 2023.

Dentro de la flota total de EE.UU., todas las categorías de PEMP experimentaron aumentos similares en 2022, con la excepción de las tasas de crecimiento especialmente elevadas registradas por los elevadores de araña/orugas, debido a su versatilidad e idoneidad para su uso en espacios reducidos o en terrenos accidentados.

Las arañas se utilizan cada vez más en silvicultura, jardinería, pintura y limpieza industrial. La composición general de la flota se mantuvo prácticamente igual que en años anteriores y se espera que permanezca relativamente invariable en los próximos años.

Mantenimiento de la flota de PEMPs

Debido a los continuos problemas de la cadena de suministro, el periodo medio de retención aumentó en EE.UU., lo que suscita preocupación por el envejecimiento de las flotas, que se espera mantenga altos los niveles de inversión en 2023.

Como se predijo en el informe de 2022, los altos aranceles impuestos a las máquinas fabricadas en China restringieron la disponibilidad en el mercado, aumentando las presiones sobre los precios de compra.

Las tarifas medias de alquiler en EE.UU. aumentaron un 5% en 2022 para compensar el incremento de los costes de adquisición de las PEMPs y las presiones inflacionistas. La mayoría de las empresas esperaban un ritmo más lento, ya que es difícil mantener las relaciones con los clientes con altos aumentos interanuales.

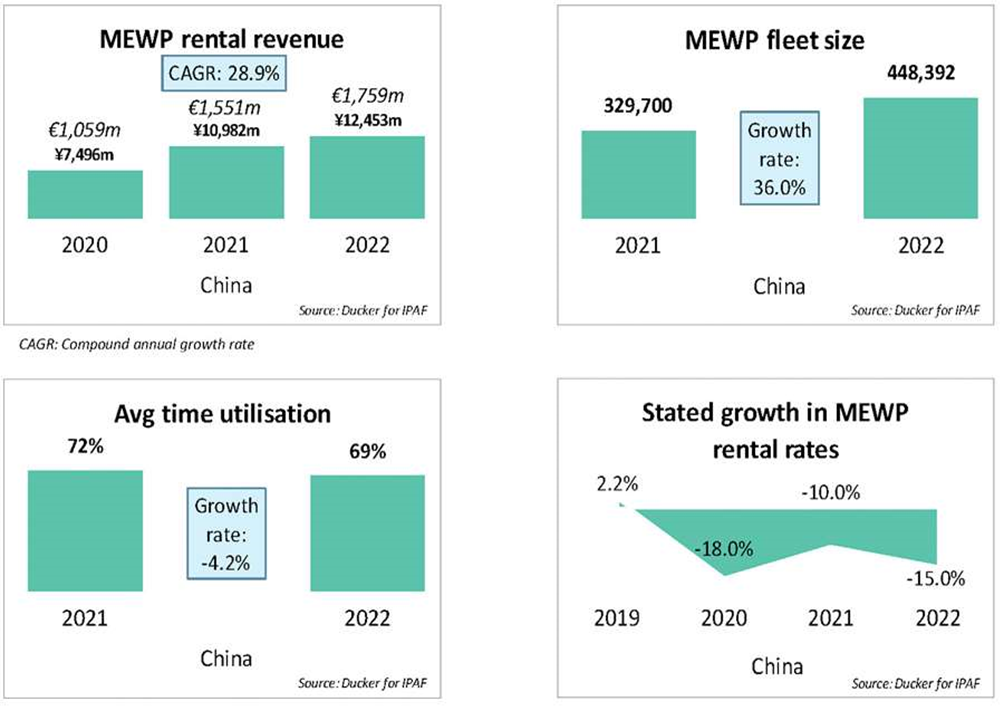

Mercado chino de alquiler de equipos

Como en años anteriores, el informe contiene un enfoque especial del mercado chino, que muestra que en 2022 los ingresos por alquiler de PEMPs en China crecerán un 13%, impulsados principalmente por la expansión de las flotas de las empresas de alquiler.

Sin embargo, tanto las tasas de alquiler como las de utilización disminuyeron en 2022 debido a la insuficiente demanda durante los recurrentes cierres regionales por pandemia y a la feroz competencia que soporta el mercado, agravada por la rápida expansión de la flota.

Con la recuperación de la demanda de alquiler en el primer trimestre, se espera que la utilización vuelva a aumentar en 2023 desde los mínimos experimentados durante los picos de la pandemia.