En un reciente webinar organizado por CECE (Committee for European Construction Equipment), la organización europea ha compartido las cifras más recientes del mercado de maquinaria de construcción en Europa y sus previsiones para lo que resta del año.

Durante la sesión, el presidente de CECE, José Antonio Nieto, invitó a todas las empresas del sector a participar activamente en el estudio en curso, con el objetivo de obtener una visión más completa del mercado y fortalecer la posición de la industria europea a nivel global. Pueden participar aquí: www.cece.eu/summit

Este encuentro se enmarca dentro de la iniciativa “Smarter Rules, Stronger Industry”, que busca impulsar un marco normativo más eficiente y una industria más competitiva, y sirve también como antesala del próximo CECE Summit, que se celebrará el 5 de noviembre de 2025 en Bruselas.

Europa: recuperación moderada, crecimiento del 5 % previsto para 2025

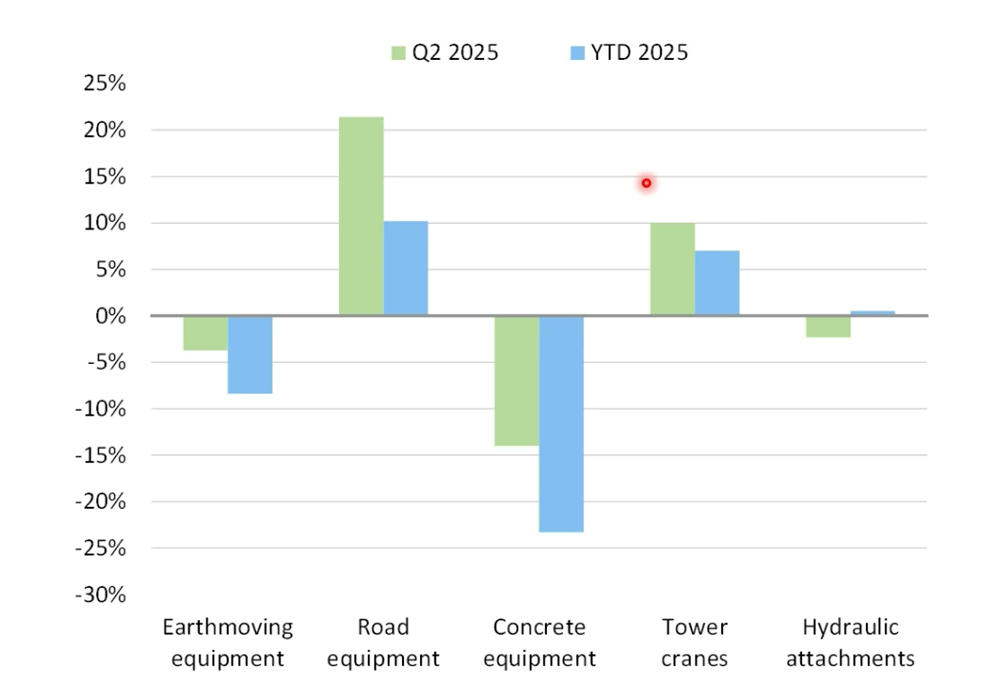

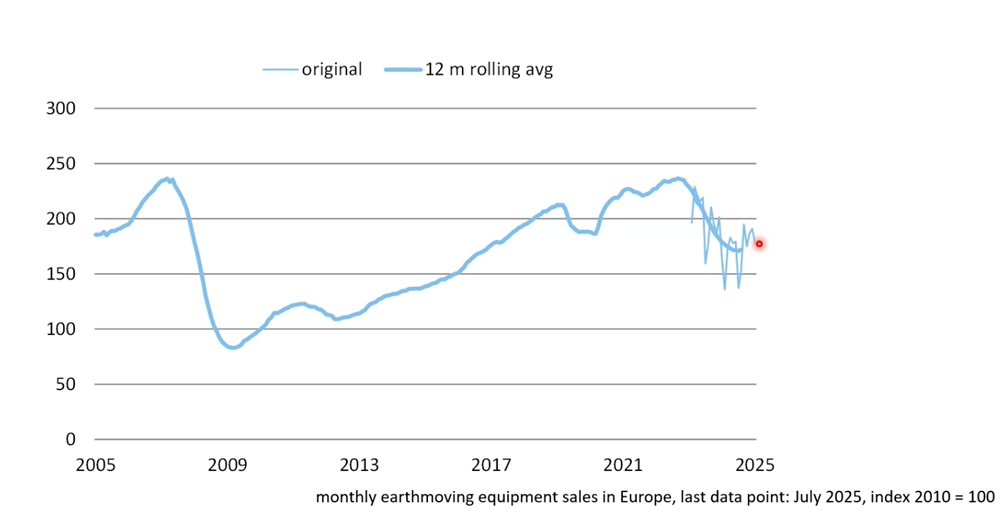

Según los datos, las ventas en Europa cayeron un 1,1 % en el primer semestre de 2025, aunque el segundo trimestre traerá el repunte esperado tras un inicio de año difícil. Se menciona incluso un posible “efecto Bauma” —la feria internacional celebrada en Múnich— que pudo haber impulsado temporalmente los pedidos.

Los nuevos pedidos se están recuperando, pero sin un crecimiento explosivo, y las perspectivas a corto plazo para la industria de la construcción siguen siendo cautelosas. Aun así, CECE prevé un crecimiento total del 5 % para 2025, apoyado en parte por la inversión en infraestructura y la creciente demanda de renovaciones en Europa.

Factores globales: tarifas, geopolítica y presión china

El panorama global se ve marcado por tres grandes desafíos:

- Aranceles de EE. UU.: La reciente ampliación de los aranceles bajo la Sección 232 está afectando directamente a las exportaciones europeas, con una caída del 34 % en lo que va del año hacia el mercado estadounidense.

Tensiones geopolíticas: La guerra en Ucrania y otras crisis internacionales siguen pesando sobre la confianza y la estabilidad del mercado

- Competencia china: Pese a que el mercado interno chino no muestra una recuperación sostenible, los fabricantes chinos están aumentando su presencia en mercados internacionales con precios competitivos.

Como resultado, las ventas globales de maquinaria en 2025 podrían caer un 5 %, según las previsiones presentadas.

Oportunidades: India, Oriente Medio y América Latina

A diferencia de EE. UU. y Europa, India, Oriente Medio y América Latina muestran una perspectiva más positiva, con planes de inversión en infraestructura y construcción que impulsarán la demanda de maquinaria en estos mercados emergentes.

Retos internos en Europa: mano de obra y productividad El informe también señala que, incluso con el repunte previsto, la escasez de mano de obra y la baja productividadsiguen siendo cuellos de botella importantes para la industria europea. La caída de las tasas de interés podría estimular la construcción residencial, pero la falta de trabajadores cualificados limita el potencial de crecimiento.

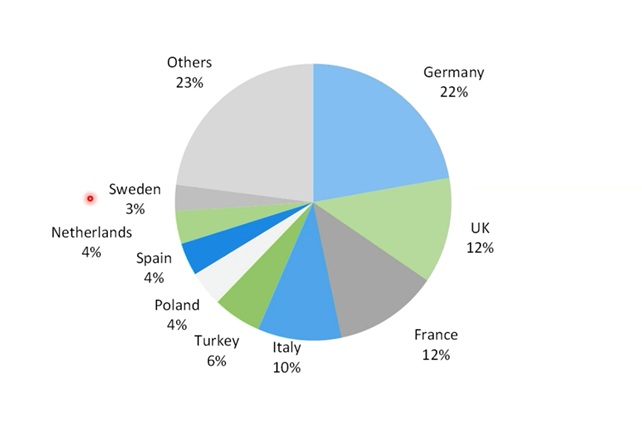

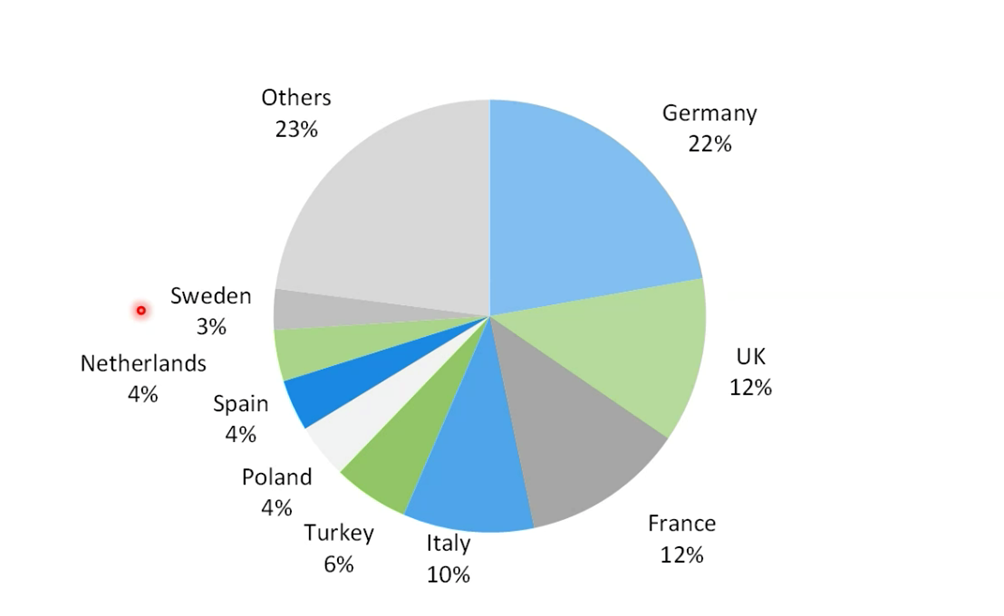

Construcción en Europa: países líderes y retos estructurales

El Sr. Nicholas Fearnley destacó que la Eurozona sigue liderando la construcción en Europa, con Ucrania, España y Hungría como los países con mayor crecimiento previsto para 2025 y 2026. Sin embargo, la escasez de mano de obra sigue siendo un gran desafío para la industria, agravado por la baja productividad.

Por otro lado, la inversión en infraestructura y la ola de renovaciones que se espera para la segunda mitad de la década aportan optimismo para el largo plazo.

El informe de CECE deja claro que:

- Europa se recupera lentamente, con un crecimiento del 5 % previsto para 2025.

- Las exportaciones hacia EE. UU. caen por la política arancelaria, afectando al comercio transatlántico.

- Los mercados emergentes son la gran oportunidad para la industria en los próximos años.

- Los riesgos geopolíticos y la competencia china seguirán marcando la agenda del sector.

- La inversión en infraestructura y renovaciones será clave para el crecimiento sostenible.

Crecimiento frágil y dependencia de factores externos

El análisis de CECE revela un equilibrio delicado entre señales de recuperación y riesgos globales. La inversión en infraestructura y la ola de renovaciones prevista para la segunda mitad de la década aportan optimismo, pero las tarifas, la geopolítica y la competencia internacional podrían frenar este impulso.

ANMOPYC. REFERENTE DEL SECTOR PARA TODA LA INFORMACIÓN DEL SECTOR.

Para el mercado español, ANMOPYC, como representante de CECE en España, anima a las empresas a mantenerse informadas y a participar activamente en los estudios y debates del sector para anticipar los cambios y adaptarse a un escenario en constante evolución. Pueden contactarles en www.anmopyc.es o mandándoles un mail a info@anmopyc.es