Jungheinrich ha cerrado el 1er trimestre del año fiscal 2021 en muy buenas condiciones

En un entorno que sigue siendo exigente, han mejorado todos los parámetros financieros, algunos incluso claramente, con respecto al año anterior. El valor de las entradas de pedidos del 1er trimestre del 2021 se ha caracterizado sobre todo por las buenas entradas de pedidos de vehículos nuevos y de sistemas de automatización. Todas las áreas de negocio han participado en la evolución de la facturación. El EBIT ha crecido apreciablemente, sobre todo gracias a la mejor ocupación de las fábricas. Gracias a esta evolución positiva y a una gran demanda, que cabe esperar que siga así el resto del año, Jungheinrich ha mejorado sus previsiones para todo el 2021.

Dr. Lars Brzoska, presidente del consejo de administración: «Hemos empezado el nuevo ejercicio con gran fuerza. Sobre todo la entradas de pedidos, con un máximo histórico en un trimestre, son una prueba del extraordinario trabajo realizado por todo el equipo en todo el mundo. Contemplamos la evolución del resto del año con optimismo. No perdemos de vista los retos permanentes, resultantes de la pandemia de la covid-19 y, sobre todo, de los cuellos de botella en la cadena de suministros. Estamos bien posicionados, tanto operativa como estratégicamente. Teniendo en cuenta la evolución positiva del 1er trimestre, hemos aumentado nuestras previsiones para el ejercicio fiscal de 2021. Seguimos persiguiendo en toda su magnitud los objetivos publicados en noviembre de 2020 y las medidas de la estrategia 2025+, y revisaremos los objetivos para el 2025.»

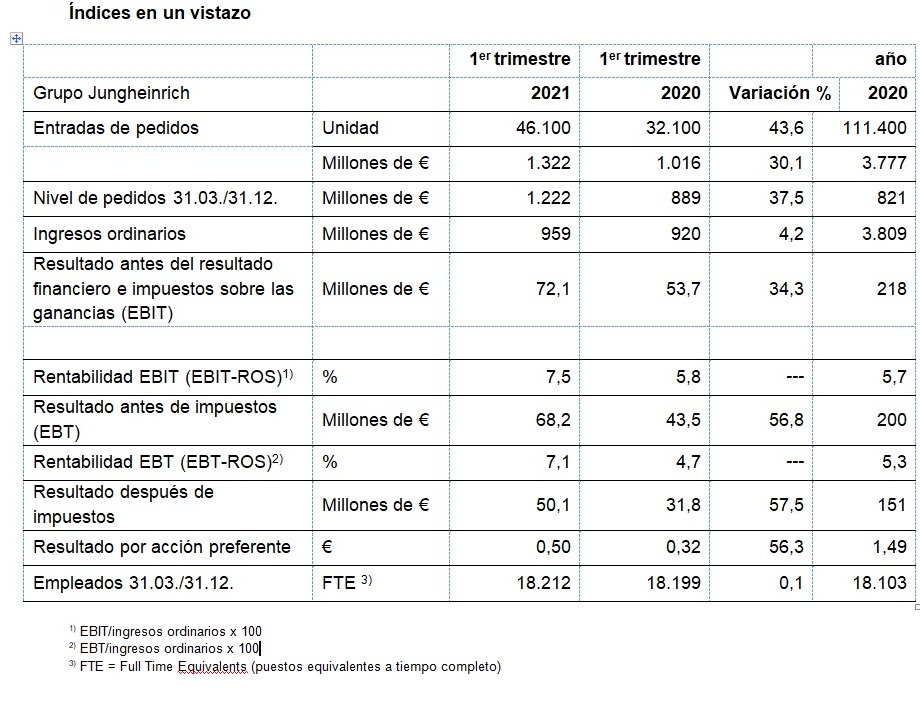

El valor de las entradas de pedidos, procedentes de las áreas de negocio de productos nuevos, máquinas de alquiler y equipos de ocasión, así como del servicio post-venta, fue de 1.320 mill. € (año anterior: 1.020 mill. €), que en unidades fueron 46.100 vehículos (año anterior: 32.100 vehículos). La facturación de 1er trimestre alcanzó los 959 mill. € (año anterior: 920 mill. €). El resultado antes del resultado financiero e impuestos sobre las ganancias (EBIT) ascendió a 72,1 mill. € (año anterior: 53,7 mill €), lo que proporcionó una tasa de EBIT (EBIT-ROS) del 7,5 por ciento (año anterior: 5,8 por ciento). El resultado después de impuestos ascendió hasta los 50,1 mill. € (año anterior: 31,8 mill. €). En consecuencia, el resultado por acción preferente fue de 0,50 € (año anterior: 0,32 €). El 31 de marzo de 2021 el saldo neto positivo alcanzó los 248 mill. € (a 31 de diciembre de 2020: saldo neto positivo de 194 mill. €).

«Jungheinrich ha demostrado una gran fortaleza y todas sus magnitudes de resultados han mejorado mucho con respecto al año anterior. El 1er trimestre nos demuestra que estamos en el buen camino»

Director financiero Dr. Volker Hues.

Evolución de enero a marzo de 2021

Evolución del mercado

En el primer trimestre de 2021 el volumen del mercado mundial de carretillas elevadoras ha crecido mucho con respecto al mismo trimestre del año anterior, puesto que en todas las regiones se ha observado un importante crecimiento de la demanda. Sobre todo en China se ha comprobado un crecimiento extraordinario de los pedidos. El segmento de productos más solicitado durante los tres primeros meses del año fue la tecnología de almacén. En Europa, la demanda durante el periodo del informe también creció significativamente. Los pedidos de maquinaria para tecnología de almacén de esta región han crecido mucho con respecto al mismo periodo del año anterior.

Evolución del negocio de Jungheinrich

Los pedidos registrados en el segmento de productos nuevos, que abarca tanto los pedidos de vehículos nuevos como los de alquiler, fue de 46.100 unidades, lo que significa que en el 1er trimestre de 2021 conseguieron un incremento del 44 % con respecto al año anterior (32.100 vehículos). Jungheinrich sacó provecho del gran aumento de la demanda en Europa. El valor de los pedidos registrados en el periodo del informe de todas las áreas negocio –nuevos, alquiler y equipos de ocasión, así como servicio postventa– alcanzó 1.322 mill. €, superando en un 30 % la cifra del año anterior (1.016 mill. €). En este caso fue determinante un aumento generalizado muy importante de la demanda de vehículos nuevos y de los sistemas de automatización. La facturación del grupo, situada en 959 mill. €, representa un aumento del 4 % con respecto al año anterior (920 mill. €) y afectó a todas las áreas de negocio.

El EBIT aumentó un claro 34 %, fundamentalmente gracias a la mejora de la ocupación de las fábricas, hasta llegar a 72,1 mill. € (año anterior: 53,7 mill. €). La rentabilidad del EBIT aumentó hasta el 7,5 % (año anterior: 5,8 por ciento). El EBIT de enero a marzo de 2021 fue de 68,2 mill. € (año anterior: 43,5 mill. €). La rentabilidad del EBT fue del 7,1 % (año anterior: 4,7 por ciento).

El 31 de marzo de 2021 el saldo neto positivo alcanzó los 248 mill. € (a 31 de diciembre de 2020: saldo neto positivo de 194 mill. €).

Previsión

Debido a la gran entrada de pedidos del 1er trimestre de 2021 y al gran incremento de la demanda, que se espera continúe el resto del año, el consejo de administración aumentó las previsiones para el 2021 anunciadas el 26 de marzo de 2021 y las publicó con una comunicación específica el 22 de abril de 2021.

Actualmente cuentan con un incremento de las entradas de pedidos entre 4.200 y 4.500 mill. € (anteriormente: entre 3.900 y 4.100 mill. €). Dados los grandes retos de la cadena de suministros, la facturación del grupo debería situarse en una banda de 4.000 a 4.200 mill. € (anteriormente: 3.900 a 4.100 mill. €). Según las previsiones actuales, el EBIT de 2021 debería estar entre 300 y 350 mill. € (anteriormente: entre 260 y 310 mill. €). En consecuencia, se espera que la rentabilidad del EBIT esté en una banda entre el 7,5 y el 8,3 % (anteriormente: entre el 6,7 y el 7,6 %). El EBT alcanzaría entre 280 y 330 mill. € (anteriormente: entre 240 y 290 mill. €). La rentabilidad EBT debería estar entre el 7,0 y el 7,9 % (anteriormente: del 6,2 y al 7,1 %). Contemplan un valor de ROCE entre el 17 y el 21 % (anteriormente: entre el 14 y el 18 %). También esperan que al final del ejercicio de 2021 tengan un saldo neto positivo bastante superior a los 300 mill. € (anteriormente: saldo neto positivo bastante superior a los 200 mill. €).